RIAPERTURA DEI TERMINI PER LA

ROTTAMAZIONE QUATER

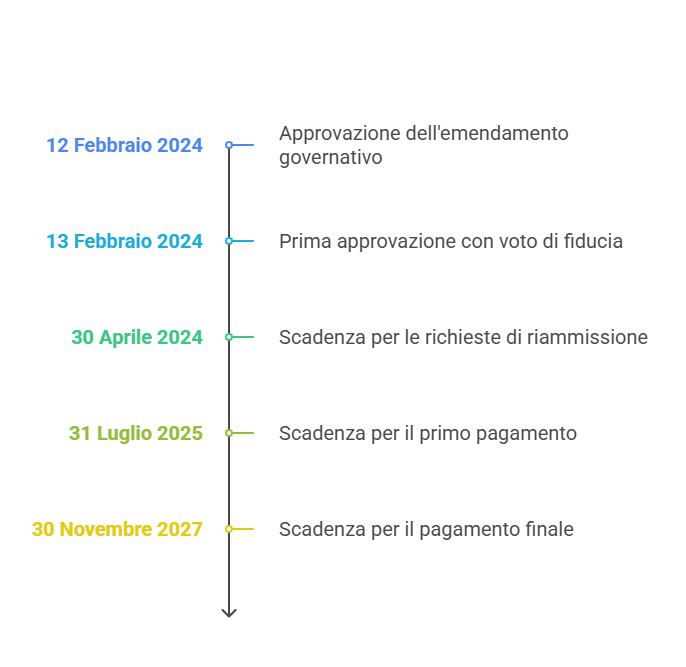

Nella serata di mercoledì 12 febbraio la commissione affari costituzionali ha approvato un emendamento governativo alla legge di conversione del decreto mille proroghe, DL 204/24, in relazione al quale tutti i contribuenti che al 31 Dicembre 2024 sono decaduti dalla Rottamazione Quater a causa del mancato, insufficiente o tardivo versamento delle somme dovute in seguito all’adesione alla definizione agevolata, potranno essere riammessi.

Nella serata di giovedì 13 Febbraio il provvedimento ha incassato il primo via libera con il voto di fiducia, poi ci sarà un passaggio formale alla Camera, perché dovrà essere convertito definitivamente in legge entro il 25 Febbraio.

La procedura

Per poter beneficiare della riammissione, i contribuenti dovranno presentare una dichiarazione di richiesta, entro e non oltre il 30 Aprile.

L’Agente della Riscossione dovrà pubblicare le modalità operative sul proprio sito istituzionale entro venti giorni dall’entrata in vigore della legge di conversione del Milleproroghe.

È importante sottolineare che la richiesta di riammissione potrà riguardare esclusivamente i debiti già inclusi nella precedente dichiarazione di adesione alla definizione agevolata. Ciò significa che non sarà possibile estendere la misura a nuove pendenze non dichiarate in passato.

Il pagamento delle somme derivanti dalla riammissione sarà soggetto a un tasso di interesse del 2% annuo, calcolato a partire dal 1° Novembre 2023, e potrà essere effettuato con due modalità alternative:

-in un’unica soluzione entro il 31 Luglio 2025,

–in un massimo di dieci rate consecutive e di pari importo, le prime due rate entro il 31 Luglio e il 30 Novembre 2025, mentre le successive rate saranno dovute alle seguenti scadenze: 28 Febbraio, 31 Maggio, 31 Luglio e 30 Novembre degli anni 2026 e 2027.

Va evidenziato come queste nuove scadenze duplichino quelle originarie della rottamazione quater. Il piano dei versamenti residui della sanatoria in esame include, infatti, le annualità dal 2025 al 2027, con rate aventi cadenza nei mesi di Febbraio, Maggio, Luglio e Novembre di ciascun anno. Questo significa, in sostanza, che i debitori riammessi dovranno aver cura di rispettare tanto le quote dovute per il saldo dello scaduto al 31 Dicembre 2024, secondo la durata della dilazione da indicare nella domanda da inviare entro fine Aprile prossimo, quanto le rate del piano dei pagamenti originario, così come liquidate nella comunicazione trasmessa a suo tempo da Agenzia delle Entrate – Riscossione. In caso di omissioni o di ritardi di oltre 5 giorni nell’uno o nell’altro piano di rientro, si decade dalla definizione agevolata.

Inoltre, la riammissione consente di rimediare a violazioni commesse entro la fine del 2024 ma non anche di sanare i mancati pagamenti dell’anno in corso, a partire già dalla rata di Febbraio (termine ultimo 5 Marzo). Per mettersi nelle condizioni di fruire dei nuovi benefici di legge, dunque, bisogna innanzitutto versare la rata prevista dal piano originario avente scadenza 28 Febbraio 2025.

Una precisazione.

Molti contribuenti, che hanno saltato una rata della rottamazione, decadendo dai benefici della sanatoria, sono stati prontamente aggrediti dal riscossore e sono corsi ai ripari iniziando a pagare le rate delle dilazioni ordinarie.

Questo è uno degli effetti controversi della norma di ripescaggio dei decaduti

In poche parole, salvo modifiche attualmente non previste, i pagamenti di rate di piani di dilazione ottenute su cartelle/carichi oggetto di decadenza dalla rottamazione quater andranno a scomputo del debito residuo del contribuente e non saranno oggetto di restituzione.

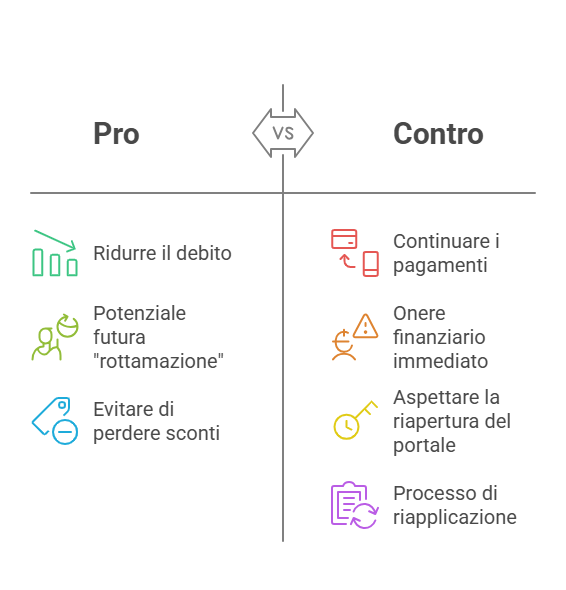

Dunque, ai contribuenti che si trovano in questa situazione restano due soluzioni.

La prima è quella di continuare a versare le rate della dilazione per ridurre progressivamente il debito residuo che potrà eventualmente poi essere nuovamente rottamato.

La seconda, sicuramente più conveniente, è quella di fermare i pagamenti delle rate, attendere l’apertura del portale dell’agenzia delle entrate riscossione, e ripresentare la domanda di definizione agevolata in modo da non perdere lo sconto della quota di sanzioni ed interessi su eventuali rate corrisposte ante invio della nuova istanza.

Restiamo a disposizione per ogni possibile chiarimento.